Nguyễn Minh Hiền

(talawas)

New Member

*Nguồn: minh biện blog ( www.minhbien.org )

Bài này viết với văn phong khá phổ thông, hi vọng mọi người thích ( nếu ai thực sự quan tâm thì có thể bỏ thời gian đọc hơn 100 cái comments bên dưới bài viết, có những comments rất giá trị http://www.minhbien.org/?p=236#comments )

Minh Biện là một trang blog của tập thể các tác giả chuyên bình luận về các vấn đề kinh tế, chính trị, xã hội, văn hóa (nhưng không có thể thao, chia buồn với các anh em thích đá bóng), giáo dục và khoa học. Vì là một trang blog, Minh Biện hướng tới các bài viết sôi nổi nhưng không nông nổi, hài hước không giống những blog đi trước (freakonomics chẳng hạn) trên tinh thần duy lý và tôn trọng sự thật khách quan.

Bài này viết với văn phong khá phổ thông, hi vọng mọi người thích ( nếu ai thực sự quan tâm thì có thể bỏ thời gian đọc hơn 100 cái comments bên dưới bài viết, có những comments rất giá trị http://www.minhbien.org/?p=236#comments )

Thị trường chứng khoán và bàn tay hữu hình

Nguyễn An Nguyên -- 06 tháng 03, 2008 -- Bản để in Bản để in

Thất bại của “giải pháp cung cầu”

VNindex từ đỉnh cao 1100 điểm đổ sụp xuống chỉ còn xung quanh 600 điểm sau bốn tháng ngắn ngủi kể từ 11/2007. Trong bốn tháng ấy, đã có sức ép ghê gớm từ nhiều bên có lợi ích liên quan đòi hỏi chính phủ phải can thiệp “cứu” TTCK, bằng cách “giảm cung” (thông qua việc hoãn tiến độ IPO các doanh nghiệp nhà nước), và mới đây là “tăng cầu” (thông qua việc cho Tổng công ty Quản lí vốn Nhà nước SCIC mua lại cổ phiếu trên thị trường). Những sức ép này đang thắng thế (IPO của nhiều doanh nghiệp lớn đã bị trì hoãn), và mới đây Thủ tướng đã ra Quyết định 319/TTg mở đường cho SCIC mua cổ phiếu để “kích cầu”.

Cái gọi là “giải pháp hạn chế cung” dù đã áp dụng vẫn không ngăn được VNindex sụp đổ, đơn giản là vì quy luật cung cầu không tồn tại trong TTCK (xem bài “Cung cầu chứng khoán: một quan niệm sai lầm”). TTCK chỉ có một quy luật vận hành là cân bằng “lợi nhuận kì vọng”: Khi lợi nhuận kì vọng của cổ phiếu giảm so với trước hoặc so với các hình thức đầu tư khác (mua vàng, đầu cơ bất động sản, gửi tiết kiệm) thì giá của từng cổ phiếu giảm và ngược lại. Giá của mỗi cổ phiếu chỉ được quy định bởi chênh lệch giữa mức sinh lợi của doanh nghiệp đó với mức sinh lợi của hình thức đầu tư khác có mức sinh lợi cao nhất. Vì thế, nếu không bị hạn chế về thanh khoản, thì việc hoãn lên sàn các doanh nghiệp mới như đề nghị của trường phái “cung cầu chứng khoán” không thể tác động đến giá cổ phiếu của các doanh nghiệp hiện tại.

Sụp đổ hợp lý

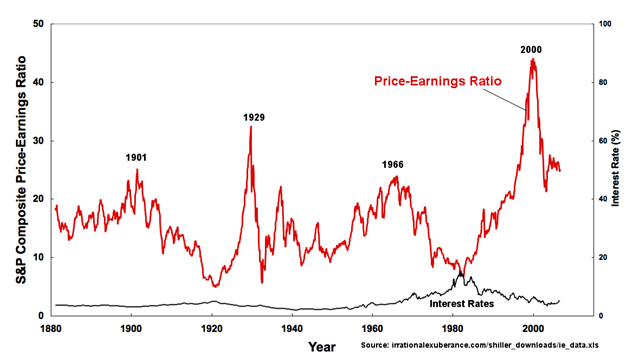

Gần đây, một số nhà đầu tư (chẳng hạn, ngân hàng HSBC) cho rằng giá cổ phiếu đã ở mức hợp lý so với các nước cùng trình độ (P/E trên toàn thị trường là 13). Nhưng việc so sánh P/E của VN với các nước chỉ có ý nghĩa khi lãi suất ổn định ở mức thấp và không có khủng hoảng. Đồ thị dưới cho thấy tỉ lệ P/E trên thị trường Mỹ giảm rất mạnh trong các cuộc khủng hoảng.

Hiện tại, có nhiều yếu tố khiến nhà đầu tư tin rằng lợi nhuận kì vọng của chứng khoán sẽ giảm xuống trong 2008. Đầu tiên, lãi suất ngân hàng vừa qua tăng rất nhanh làm cho hình thức đầu tư cổ phiếu giảm nhanh sự hấp dẫn tương đối so với gửi tiền tiết kiệm. Hai là, lạm phát dự kiến tăng cao và có khả năng đẩy nền kinh tế vào tình trạng suy thoái sẽ ảnh hưởng đến tất cả các doanh nghiệp trên sàn (giá vốn tăng do lãi suất tăng, giá đầu vào tăng do giá nguyên/nhiên liệu tăng, giá trị thực của lợi nhuận giảm vì lạm phát, sức mua của người tiêu dùng giảm do thu nhập giảm v.v.). Ba là, nhiều doanh nghiệp trên sàn sau khi thu hút được số vốn khổng lồ từ TTCK đã đầu tư tràn lan vào bất động sản. Một khi thị trường nhà đất đóng băng (hệ quả của thu hẹp tín dụng) thì giá trị của các doanh nghiệp đó cũng tụt giảm.

Nếu Vnindex sụt giảm vì ba nguyên nhân trên, thì đó là cân bằng tất yếu của thị trường để phản ánh giá trị thực của các doanh nghiệp trên sàn, và việc cưỡng lại sự xuống dốc sẽ vô cùng tốn kém và không hiệu quả.

Thanh khoản và TTCK

Người viết bài này cho rằng, hiện tại, nếu VNindex xuống thấp hơn giá trị thực, thì chỉ có một nguyên nhân là: sự thiếu hụt thanh khoản cho các nhà đầu tư đã ngăn cản TTCK điều chỉnh về mức cân bằng.

Từ cuối 2007, chủ trương của NHNN siết tỉ lệ cho vay chứng khoán đã chặn đứng, thậm chí đảo chiều, dòng vốn đang đổ vào TTCK, (vì đa số các ngân hàng thương mại đã cho vay quá tỉ lệ). Tình trạng thiếu tiền mặt)của nhiều ngân hàng đầu năm 2008 đã khiến việc cho vay mới bị chững lại và lãi suất tăng vọt. Cộng thêm việc tỉ giá bị neo chặt, các ngân hàng không thể đổi USD cho các nhà đầu tư nước ngoài. Kết quả là đa số các nhà đầu tư đều thiếu thanh khoản, người đang nắm thì muốn bán để có tiền mặt, người mua thì lại không có tiền mặt để mua, khiến giá chứng khoán giảm mạnh. Điều này tương tự như kết luận của nhà kinh tế trọng tiền Milton Friedman rút ra từ cuộc Đại khủng hoảng 29-33 ở Mỹ: việc thắt chặt tiền tệ quá nhanh sẽ làm sụp đổ TTCK và gây ra khủng hoảng kinh tế.

Bàn tay hữu hình SCIC có lợi và hại gì?

Trong các nền kinh tế phát triển, rất ít khi chính quyền can thiệp trực tiếp vào TTCK bằng cách mua cổ phiếu của doanh nghiệp trên sàn, trừ trường hợp nó có khả năng gây ra sụp đổ hệ thống tài chính-ngân hàng (như trường hợp Anh quốc hữu hoá ngân hàng Northern Rock).

Việc SCIC mua cổ phiếu trên TTCK có thể giải quyết vấn đề tâm lý ngắn hạn cho một số nhà đầu tư. Nhưng nó sẽ không thể có ảnh hưởng tích cực lâu dài hay căn bản lên TTCK: Nó không hề tác động đến cái động cơ vận hành của TTCK là lợi nhuận kì vọng, bởi vì nó không làm thay đổi kì vọng về các kênh đầu tư khác như gửi tiết kiệm, mua vàng (là kết quả của chính sách tiền tệ). Nó cũng không hề thay đổi nguồn vốn hay khả năng sinh lợi của các doanh nghiệp trên sàn (vì chỉ tác động đến thị trường thứ cấp). Cuối cùng, nó cũng không giải quyết được vấn đề thanh khoản của nhà đầu tư.

Lợi ích thì không rõ ràng, nhưng những hệ luỵ của việc Chính phủ can thiệp trực tiếp vào TTCK là nghiêm trọng và lâu dài:

Một là, việc nhà nước can thiệp vào TTCK sẽ bóp méo tín hiệu của thị trường vốn. SCIC sẽ dùng tiêu chí nào để xác định là chứng khoán đang ở dưới giá trị thực, trong khi giá thị trường chính là cái đáng lẽ phải phản ánh giá trị thực của chứng khoán? Làm sao một doanh nghiệp không có động cơ tối đa hoá lợi nhuận (thua về cả khả năng tính toán so với hàng triệu nhà đầu tư cả tổ chức và cá nhân, lẫn tính năng động tìm kiếm cơ hội) có thể thông minh hơn thị trường về giá trị thực của nó? Với sự tham gia của các quan chức cao cấp của Chính phủ (gồm cả bộ trưởng Bộ Tài chính, thứ trưởng Bộ Kế hoạch và Đầu tư và thứ trưởng Bộ Công thương) vào Hội đồng Quản trị của SCIC, trong trường hợp doanh nghiệp quốc doanh này gặp bê bối về mua bán cổ phiếu, uy tín của chính phủ sẽ bị ảnh hưởng nghiêm trọng.

Hai là, nếu diễn biến xấu trên TTCK kéo dài, việc mua cổ phiếu của SCIC có thể dẫn đến bội chi ngân sách và trầm trọng thêm vấn đề lạm phát. Lí do là để “cứu” khẩn cấp TTCK, thì SCIC phải bơm vào một lượng tiền rất lớn trong thời gian rất ngắn. Tổng giá trị thị trường (market capitalization) vào cuối 2007 đã lên tới khoảng 500 nghìn tỉ đồng (tuy đã mất đi khoảng một phần ba trong hai tháng qua). Tuy phản ứng ban đầu của TTCK trước cam kết “bảo kê” của SCIC là khá tích cực, kì vọng này sẽ còn thay đổi. Liệu SCIC có đủ tiền và có nên bỏ ra hàng chục nghìn tỉ đồng trong vài ngày hay vài tuần để “cứu” thị trường trong lúc chính Bộ Tài chính cũng đang thiếu tiền mặt để chi tiêu? SCIC hay Bộ Tài chính sẽ lấy tiền mặt với số lượng như thế ở đâu mà không làm khủng hoảng thanh khoản thêm trầm trọng, hay in thêm tiền để làm tăng lạm phát?

Ba là, dù có bịt được việc “xả hàng” của một số tổ chức đầu tư, thì việc SCIC giành lại quyền sở hữu một khối lượng lớn cổ phiếu sẽ đảo ngược quá trình cổ phần hoá (giao vốn vào khu vực tư năng động hơn). Việc này đồng thời làm chậm lại quá trình IPO vốn đã nhỏ giọt: SCIC sở hữu càng nhiều thì nó càng muốn tiến trình cổ phần hoá chậm lại để không làm “lụt” thị trường (đúng hơn là cạn kiệt thanh khoản).

Việc SCIC có quyền quá rộng trong việc mua cổ phiếu cũng tạo ra một khoảng trống cho sự thiên vị của SCIC với một số công ty nhất định. Nguy cơ này càng lớn khi SCIC được phép giữ bí mật về danh mục các cổ phiếu được mua, số lượng tiền bỏ ra để mua, thời gian mua v.v. Từ đây, giá cổ phiếu thay vì phản ánh khả năng sinh lợi của doanh nghiệp, lại phản ánh doanh nghiệp nào được chính quyền “ưu ái” bảo kê (bail out) mỗi khi gặp khó khăn. (Điều này đã từng xảy ra với các doanh nghiệp cánh hẩu của nhà độc tài Suharto trên thị trường chứng khoán của Indonesia). Các doanh nghiệp được “bảo kê” sẽ càng tự do hơn trong các khoản đầu tư của mình, vì biết “tội vạ đâu đã có SCIC gánh đỡ”.

Năm là, việc can thiệp vào TTCK sẽ khiến các nhà đầu tư trong và ngoài nước về quan niệm thị trường của Chính phủ. Nếu như TTCK, nơi thông tin đầy đủ nhất, người mua bán hiểu biết và linh hoạt nhất mà còn cần điều khiển, thì tất cả các thị trường khác đều cần có sự can thiệp vào giá của nhà nước! Hành động mà các nước phát triển coi như một cấm kị này có thể được diễn giải là một bằng chứng rằng Việt Nam chưa phải là một nền kinh tế thị trường. Và điều này chắc chắn sẽ ảnh hưởng bất lợi cho Việt Nam trong các vụ kiện bán phá giá, vốn đang là rào chắn ghê gớm cho việc thâm nhập các thị trường phát triển.

Cuối cùng, việc SCIC -được Chính phủ tài trợ vốn- mua cổ phiếu để “cứu” thị trường, thực chất là dùng tiền đóng thuế của dân để “bảo hiểm rủi ro” cho một nhóm nhỏ nhà đầu tư giàu có, chủ yếu là các quỹ đầu tư nước ngoài và các “đại gia” trong nước. Điều này nếu kéo dài có thể gây nên mối bất bình về tính chất bình đẳng trong chính sách kinh tế của Chính phủ.

Kết luận:

VNindex tụt xuống mức 600 điểm là một cuộc sụp đổ (crash) của TTCK, nhưng mức sụt giảm là tự nhiên và đúng quy luật, trong tình trạng lạm phát tăng và lãi suất tăng. Muốn VNindex tăng, thì cách lâu dài và căn bản nhất là ngăn chặn lạm phát, xì hơi bong bóng nhà đất và hạ nhiệt nền kinh tế từ từ. Việc SCIC can thiệp vào TTCK ít khả thi, có thể phải trả giá đắt về chính sách vĩ mô, trong khi lợi ích của nó nếu có chỉ là ngắn hạn. Nếu có lí do để tin rằng VNindex thấp hơn giá trị thực, thì việc nhà nước nên làm trong ngắn hạn chỉ là giải quyết bài toán thanh khoản.

Phụ lục: Cung-cầu chứng khoán: một quan niệm sai lầm

Dường như có một sai lầm cơ bản nhưng phổ biến của nhiều nhà đầu tư VN và cả của nhà quản lý (cụ thể là Uỷ ban Chứng khoán Nhà nước) là áp dụng “quy luật” cung cầu cho TTCK. Khái niệm “cầu” của hàng hoá thông thường được xây dựng dựa trên ích lợi mà chúng mang lại cho người tiêu dùng: Đứng trước một chiếc xe máy, mỗi người sẽ tính xem mình đỡ được bao nhiêu thời gian và sức lực dành cho việc đi lại. Nhu cầu tiêu dùng xe máy của mỗi người là tự thân và ổn định, mặc dù ích lợi thu được với từng người là khác nhau. Mỗi người sẽ chỉ mua xe máy nếu phần tiết kiệm thời gian và sức lực lớn hơn số tiền mà anh ta phải bỏ ra. Với mỗi mức giá, sẽ có một số người thấy đáng mua và một số người không. Giá càng rẻ thì càng nhiều người thấy đáng mua. Khi xe máy đi nhanh hơn, tiện lợi hơn thì nhiều người muốn mua hơn (cầu tăng).

Ngược lại, người mua và bán chứng khoán không có ích lợi tự thân nào từ “tiêu dùng” cổ phiếu (vì thế, “cầu” cổ phiếu theo đúng nghĩa là bằng không). Lý thuyết cung cầu không áp dụng được cho chứng khoán.

Thay vì cung cầu, lợi nhuận kì vọng chính là quy luật vận hành của TTCK. Nhà đầu tư cổ phiếu chỉ có một quan tâm duy nhất, là làm sao số tiền thu về từ cổ phiếu (cổ tức và giá bán lại) lớn hơn số tiền mua. Mỗi người chỉ mua cổ phiếu khi tin rằng giá hiện tại của nó nhỏ hơn thu nhập kì vọng (giá cổ phiếu cộng với cổ tức) (tức là giá cổ phiếu đang “rẻ”), và bán ra trong trường hợp ngược lại. Vì kì vọng của mỗi người lại khác nhau, nên họ mua bán với nhau trên TTCK. Khi số người tin rằng cổ phiếu đang “đắt” nhiều hơn số người cho rằng cổ phiếu đang “rẻ” thì giá cổ phiếu đi xuống, và ngược lại. Nếu không bị giới hạn về thanh khoản, việc có thêm nhiều cổ phiếu của các doanh nghiệp mới trên TTCK sẽ không thể ảnh hưởng đến giá trị của các cổ phiếu của các doanh nghiệp khác, bởi vì mỗi loại cổ phiếu đều có thu nhập kì vọng riêng của nó, không liên quan nhiều đến các cổ phiếu của doanh nghiệp khác.